Pendant longtemps, choisir une néobanque pro était loin d’être une évidence. Ouvrir un compte bancaire professionnel était une vraie galère. Rendez-vous en agence obligatoire. Dossier en dix exemplaires. Conseiller débordé. Et au final : des frais mensuels qui donnaient envie de rester salarié.

Bonne nouvelle : ce temps-là est révolu.

Aujourd’hui, une nouvelle génération de banques 100 % en ligne a tout changé. On les appelle les néobanques pro. Et elles ont un point commun : elles simplifient radicalement la vie des indépendants.

Concrètement, qu’est-ce que ça change ? L’ouverture se fait en quelques minutes, depuis votre canapé. L’IBAN français arrive dès le lendemain. Les outils de facturation sont intégrés directement dans l’application. Et dans certains cas, tout ça est disponible à zéro euro par mois.

Mais voilà le problème : il y en a beaucoup. Qonto, Shine, Indy, Blank, Revolut Business… Chacune promet d’être la meilleure. Chacune a ses forces. Et chacune a ses angles morts. Or, quand on lance son activité, on n’a pas forcément le temps ni l’envie de lire quarante pages de conditions générales.

C’est exactement pour ça qu’on l’a fait à votre place.

Dans ce comparatif 2026, on passe en revue les principales néobanques pro pour indépendants et TPE. Tarifs réels, fonctionnalités utiles, pièges à éviter. L’objectif est simple : que vous repartiez avec une idée claire de ce qui vous convient. Et que vous puissiez enfin vous concentrer sur ce qui compte vraiment — lancer votre activité.

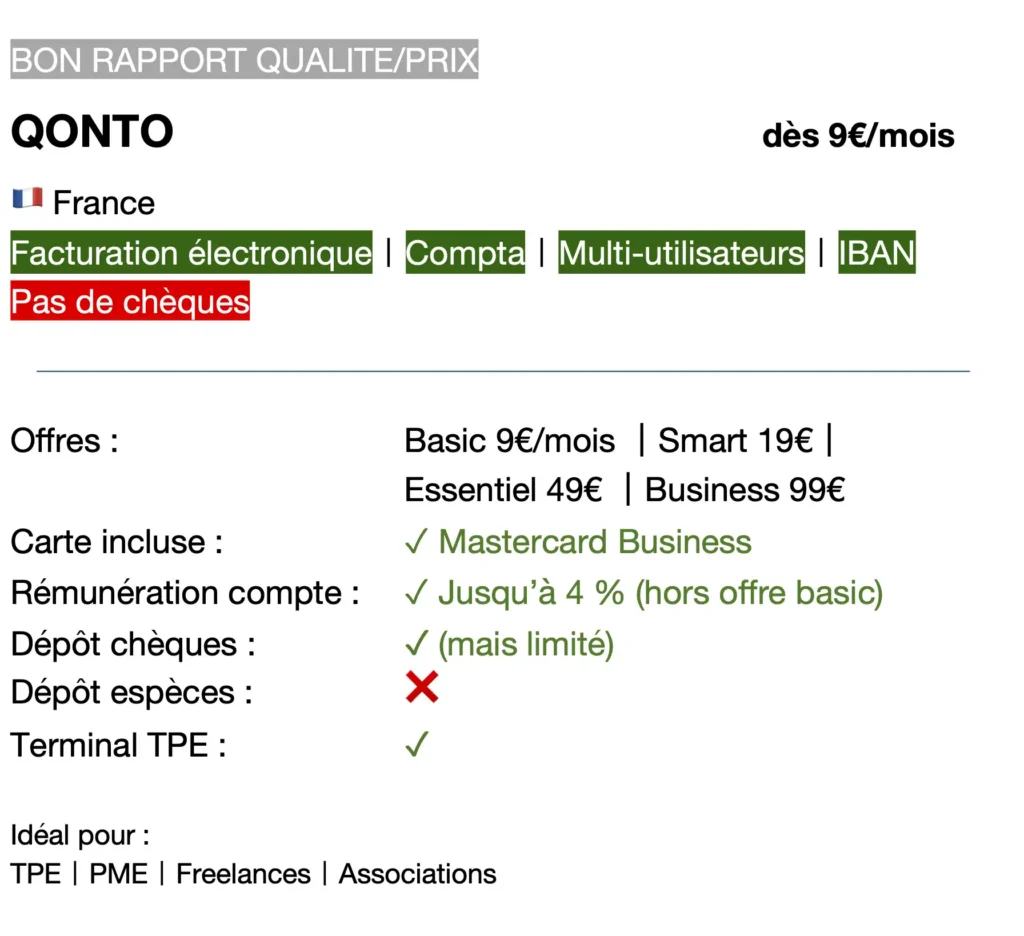

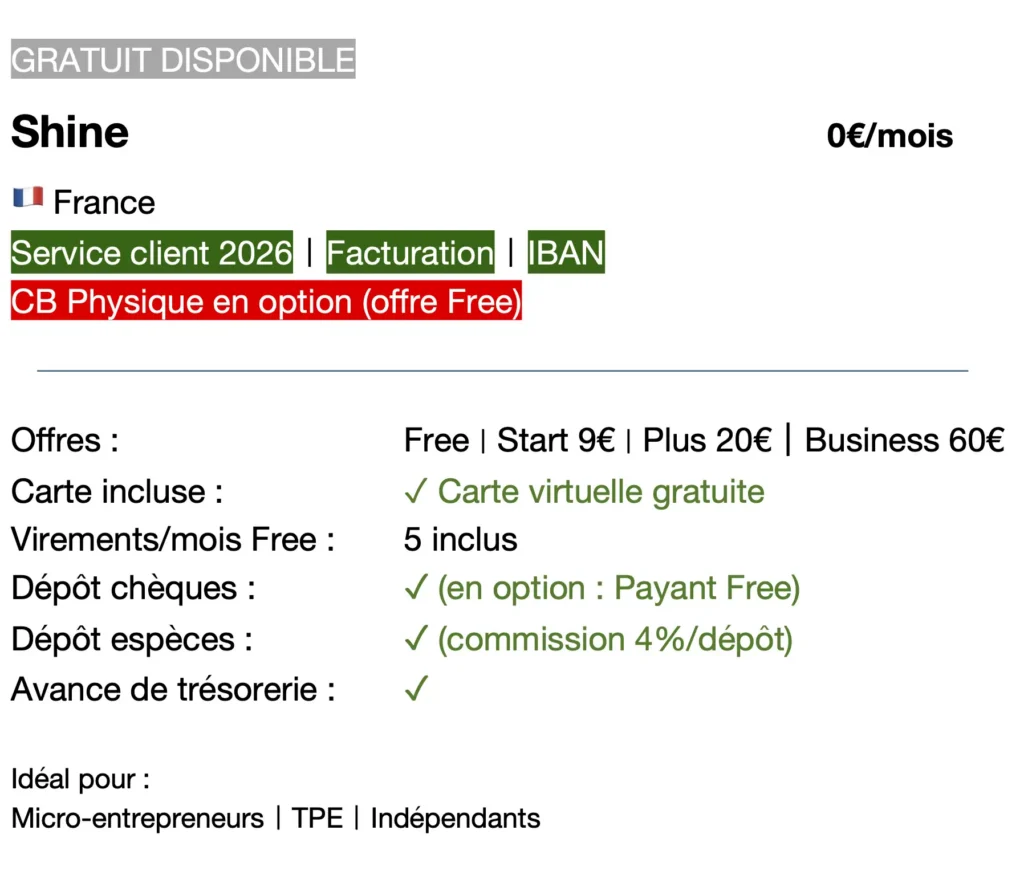

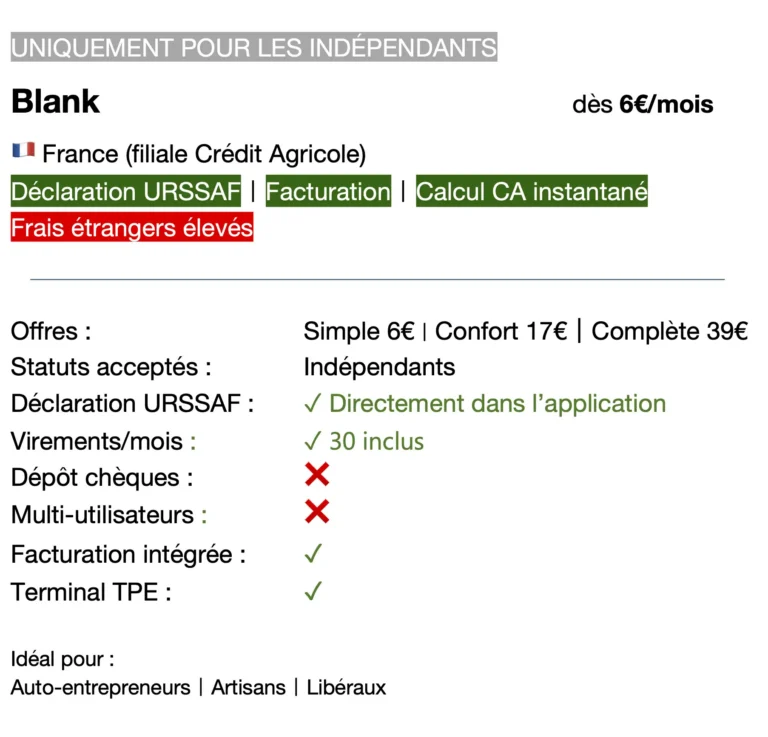

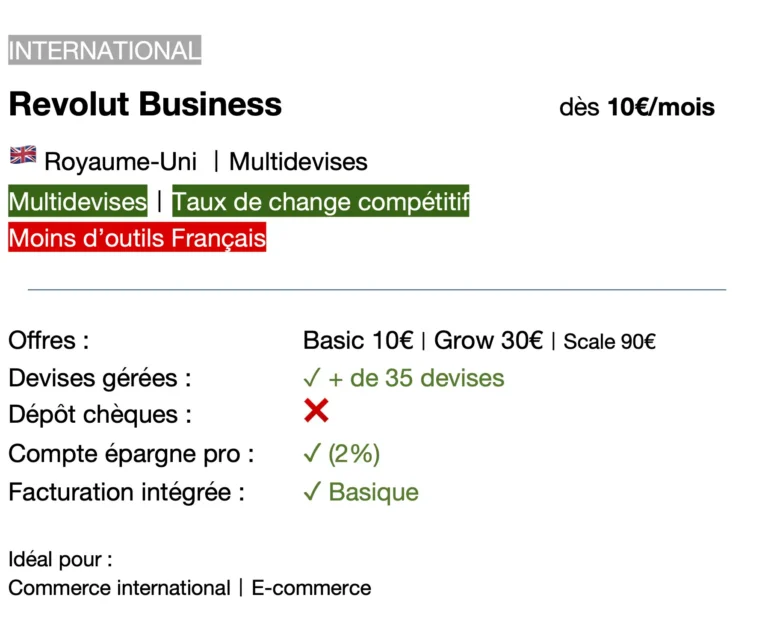

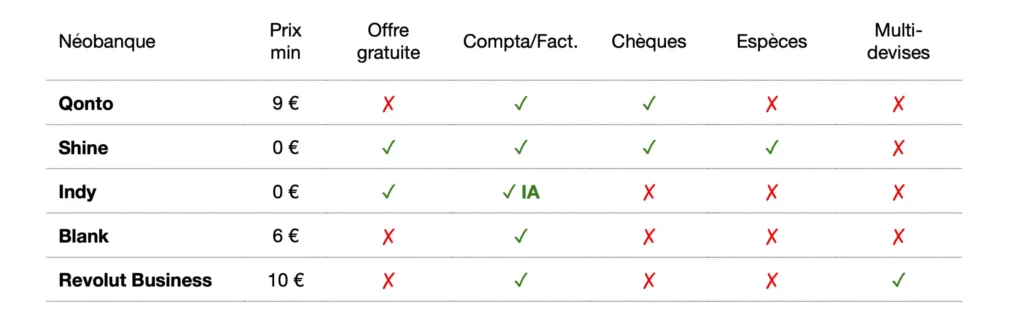

COMPARATIF DE 5 NEOBANQUES

Vue synthétique — fonctionnalités clés

Points communs à toutes ces néobanques

Ce sont des établissements de paiement, pas des banques traditionnelles : pas de découvert autorisé, pas d’épargne, pas de crédit pro. Sans agence physique : pas de chéquier standard, ni de gestion d’espèces sauf exceptions. Pour un crédit professionnel ou un accompagnement personnalisé, une banque traditionnelle reste nécessaire.

Conseil de néobanque selon le profil

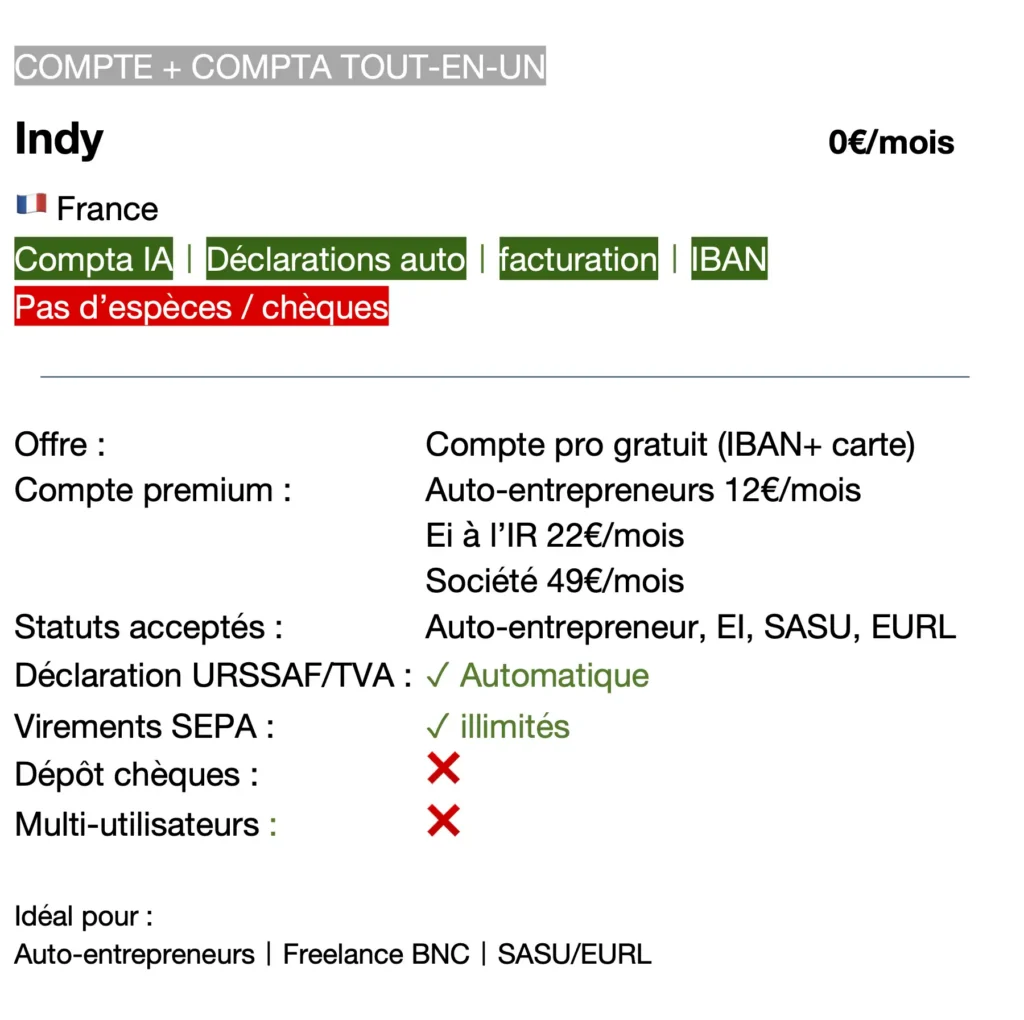

Pour un auto-entrepreneur ou micro-entrepreneur avec peu de budget : Indy est l’une des rares solutions à proposer une formule gratuite avec IBAN français, carte et facturation électronique conforme à la réforme 2026. Shine propose également une offre Free.

Pour une TPE avec des besoins plus complets : Qonto est réputé pour son rapport qualité/prix, avec des outils modernes pour gérer la facturation, la comptabilité, les notes de frais et la trésorerie. Il propose des offres à partir de 9 € HT/mois.

Pour travailler à l’international : Revolut Business est idéal si vous traitez avec l’étranger — les paiements en devises sont rapides et peu chers, avec des taux compétitifs.

Limites communes à retenir

Shine, Indy, Qonto et Revolut Business ne sont pas des banques professionnelles traditionnelles mais des établissements de paiement — pas de découvert, pas d’épargne, pas de crédits. Pour les commerces nécessitant l’encaissement de chèques, préférez des banques qui acceptent ce type d’opérations contrairement aux néobanques pures.